(2).gif)

.png)

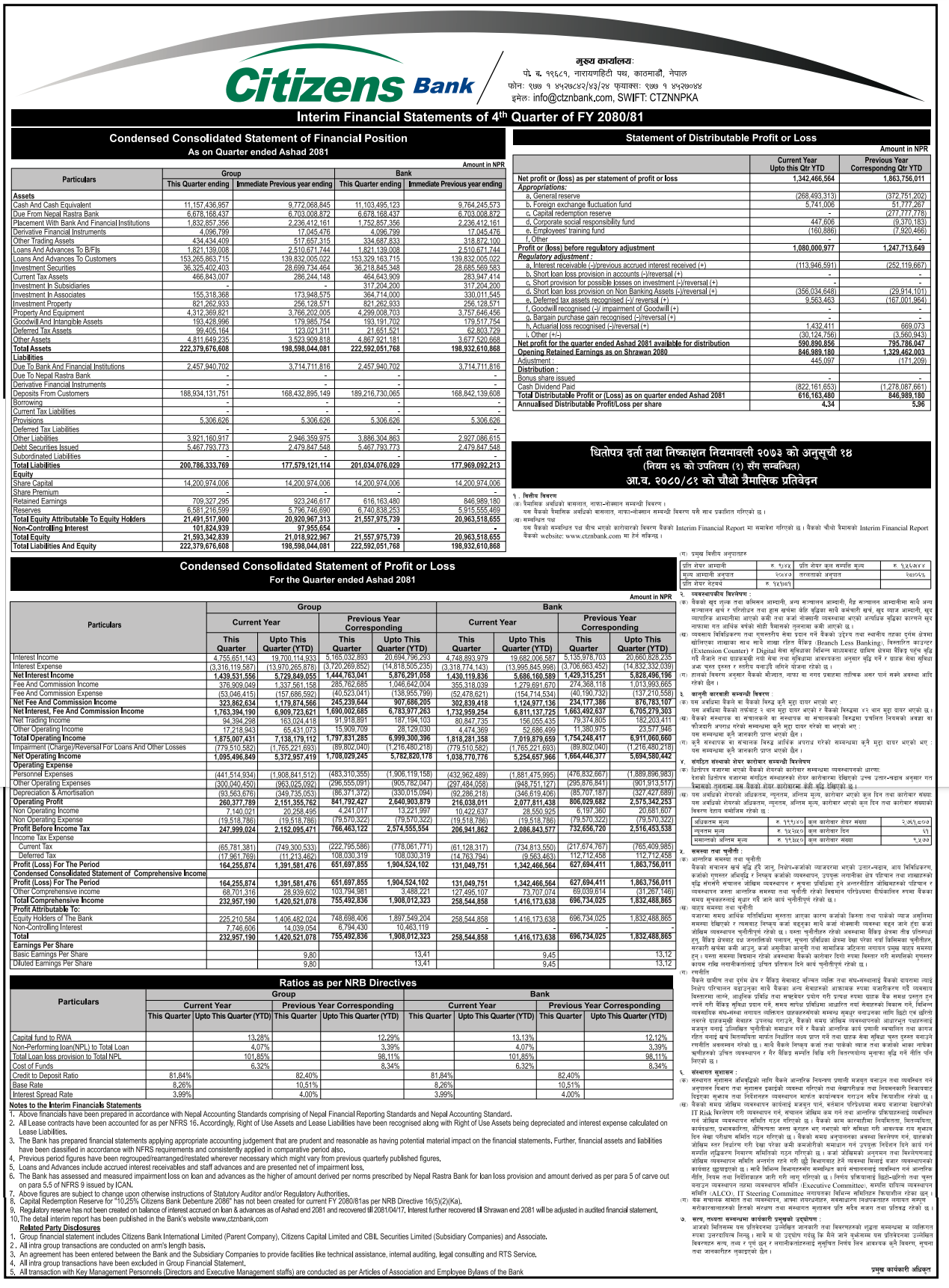

काठमाण्डौ । सिटिजन्स बैंक इन्टरनेशनल लिमीटेड आर्थिक वर्ष २०८०–८१ को चौथो त्रैमासको वित्तीय विवरण प्रकाशन गर्ने पहिलो वाणिज्य बैंक बनेको छ ।

सिटिजन्स बैंकले राष्ट्रबैंकले साउनभरि दिएको रिकभरिको समय तथा मौद्रिक नीतिमार्फत भएका कतिपय व्यवस्थाको पूर्ण कार्यान्वयन सुरु नहुँदै पुरानै अवस्थामा भएका प्रगतिहरु समेटेर वित्तीय विवरण प्रकाशन गरेको हो ।

पुरानै अवस्थामा रहेका नीतिगत व्यवस्थाहरुअनुसार तयार गरिएको मौद्रिक नीतिमा समेत केही उत्साहजनक प्रगतिहरु देखिएका छन् ।

पुरानो व्यवस्थाअनुसार धेरै बैंकहरुको वितरणयोग्य मुनाफा नेगेटिभ हुने अवस्थामा रहेकोमा सिटिजन्स बैंकले भने चौथो त्रैमाससम्ममा ६१ करोड ६२ लाख वितरणयोग्य मुनाफा आर्जन गरेको छ । यो भनेको बैंकले अप्ठ्यारो अवस्थामा समेत लगानीकर्तालाई थोरै भए पनि रिटर्न दिनसक्ने क्षमता बनाएको भन्ने हो ।

समीक्षा अवधिमा बैंकको खूद नाफा १ अर्ब ३४ करोड रुपैयाँ रहेको छ । अघिल्लो वर्षको यही अवधिमा १ अर्ब ८६ करोड खूद नाफा आर्जन गरेको थियो ।

समीक्षा अवधिमा बैंकले २ अर्ब ७ करोड बढी सञ्चालन मुनाफा तथा ५ अर्ब ६८ करोड बढी खूद ब्याज आम्दानी गरेको देखिएको छ । यो भनेको अघिल्लो वर्षको तुलनामा झिनो अन्तरले मात्र कम हो ।

अघिल्लो वर्षको यही अवधिसम्म ५ अर्ब ९१ करोड रुपैयाँ रहेको रिजर्भको आकार बढी यो वर्ष ६ अर्ब ७४ करोडको उचाईमा पुगेको छ ।

बैंकले अघिल्लो वर्ष सम्भावित जोखिम व्यवस्थापनका लागि १ अर्ब २१ करोड प्रभिजन गरेकोमा समीक्षा अवधिमा त्यो बढेर १ अर्ब ७६ करोड माथि पुगेको छ । यसका कारण समेत बैंकले कमाएको सबै नाफा वितरण गर्न नसक्ने अवस्था बनेको हो । यहीकारण बैंकको खराब कर्जाको अनुपात बढेर ३.३९ बाट ४.०७ प्रतिशत पुगेको छ ।

बैंकका एक अधिकारीले असल कर्जामा राष्ट्रबैंकले साबिकमा गरेको १.२ प्रतिशत प्रभिजनिङको व्यवस्थालाई केही लचक गरी १.१ प्रतिशत बनाएको भए पनि सिटिजन्स बैंकको चौथो त्रैमास रिपोर्टमा यो संसोधनअनुसारको तथ्यांक संलग्न नगरिएको प्रष्ट पारे ।

यस्तै, मौद्रिक नीति र त्यसपछि आएको सर्कुलरमा भएका महत्वपूर्ण संसोधनहरुलाई समेत समावेश नगरी साबिककै व्यवस्थाअनुसार रिपोर्ट तयार भएको र सोअनुसार साह्रै अप्ठ्यारो परिस्थितिमा पनि आफूहरुले ६१ करोड बढी वितरणयोग्य मुनाफा आर्जन गर्न सकेको उनको भनाई छ । 'यो नतिजा ल्याउन बैंकको उच्च व्यवस्थापन र सञ्चालक समितिले अहोरात्र खटिएको छ ।' उनले भने-'मौद्रिक नीतिबाट धेरै विषयमा लचक व्यवस्था गरिएका कारण यो वर्ष हामीले अझ राम्रो प्रगति गर्नेमा म विश्वस्त छु ।'

मौद्रिक नीतिमा आधारित रहेर राष्ट्रबैंकले बैंक तथा वित्तीय संस्थाहरुलाई जारी गरेको सर्कुलरमा भनिएको छ–‘कुनै पनि कर्जा निष्कृय वर्गमा (पुनरसंरचना र पुनरतालिकीकरण बाहेक) वर्गीकरण भएकोमा उक्त कर्जाको भाखा नाघेको बक्यौता रकम भुक्तानी भई किस्ता वा ब्याज नियमित भएको अवस्थामा मात्र ६ महिनासम्म सूक्ष्म निगरानी वर्गमा वर्गीकरण गरी उक्त अवधिपछि असल वर्गमा स्तरोन्नती हुनेगरी सोही बमोजिम कर्जा नोक्सानी व्यवस्था कायम गर्नु पर्नेछ । निष्कृय वर्गमा वर्गीकरण भएका कर्जाको किस्ता र व्याज आशिंक भुक्तानी भई निष्कृय वर्गमै रहने अवस्थामा सोही वर्गभित्र स्तरोन्नती गरी कर्जा नोक्सानी व्यवस्था कायम गर्नसकिनेछ ।’

सिटिजन्स बैंकले यो व्यवस्था कार्यान्वयन हुनुभन्दा अघिकै अवस्थाका आधारमा वित्तीय विवरण तयार गरेकोले समेत खराब कर्जाको अनुपात बढेको देखिन्छ । संसोधित व्यवस्थाअनुसार वित्तीय विवरणलाई केलाएर हेर्दा बैंकले मन्दीले अर्थतन्त्र थिलथिलो बनाएको अवस्थामा समेत उत्साहजनक प्रगति गरेको देखिन्छ ।

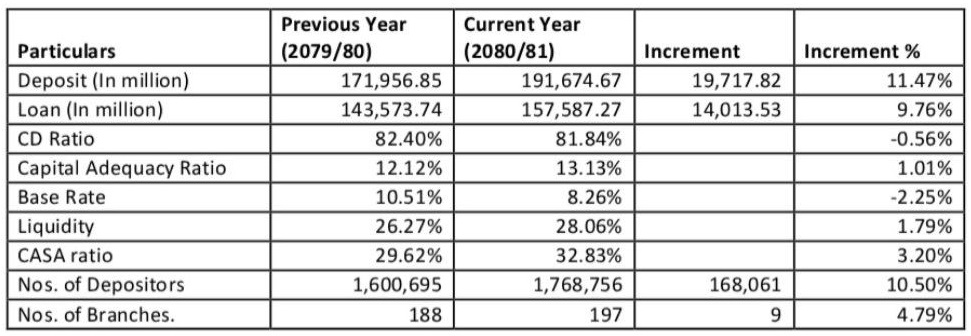

कतिपय बैंकहरुले थप कर्जा बिस्तार नै गर्न नसकेको अवस्थामा सिटिजन्स बैंकले भने करिब १० प्रतिशतले कर्जा बढाएको छ । समीक्षा अवधिमा बैंकको निक्षेपतर्फको ग्रोथ ११.४७ प्रतिशत रहेको छ ।

बैंकको कुल निक्षेपमा चालु र बचत निक्षेप परिचालनको अवस्थामा उल्लेख्य सुधार भएको देखिएको छ भने पूँजी पर्याप्तता अनुपातमा समेत सुधार देखिएको छ ।

विषम परिस्थितिमा समेत बैंकले १०.५० प्रतिशतले निक्षेपकर्ताहरु बढाउने सफलता पाएको छ ।

समीक्षा अवधिमा बैंकले ९ वटा शाखा थपेर कुल शाखा संख्या १९७ पुर्याएको देखिएको छ ।

समीक्षा अवधिका लागि बैंकको प्रतिसेयर आम्दानी ९ रुपैयाँ ४५ पैसा, कस्ट अफ फण्ड ६.३२ प्रतिशत, आधार दर ८.२६ प्रतिशत रहेको छ ।

यो अवधिमा बैंकको प्रतिसेयर नेटवर्थ १५१.८१ रुपैयाँ तथा मूल्य आम्दानी अनुपात २०.४७ गुणा कायम भएको छ ।

.png)