(2).gif)

.png)

काठमाण्डौ । नेपाल स्टक एक्सचेञ्ज लिमिटेडले सोमबारदेखि लागू गर्न लागेको १५ प्रतिशत सर्किट ब्रेकरसम्बन्धी नयाँ व्यवस्थाले बजारमा तीव्र बहस निम्त्याइरहेका बेला अन्तर्राष्ट्रिय पूँजीबजारमा कम्पनी विशेषको मूल्यमा लाग्ने सर्किट सीमा कस्तो छ भन्ने प्रश्न पनि केन्द्रमा आएको छ।

नेपालमा हालसम्म १० प्रतिशतको सीमा रहेकोमा एकैचोटि १५ प्रतिशत पुर्याइएपछि यसलाई ‘जोखिम बढाउने’ र ‘लचकता ल्याउने’ दुई विपरीत धारबाट हेरिएको छ।

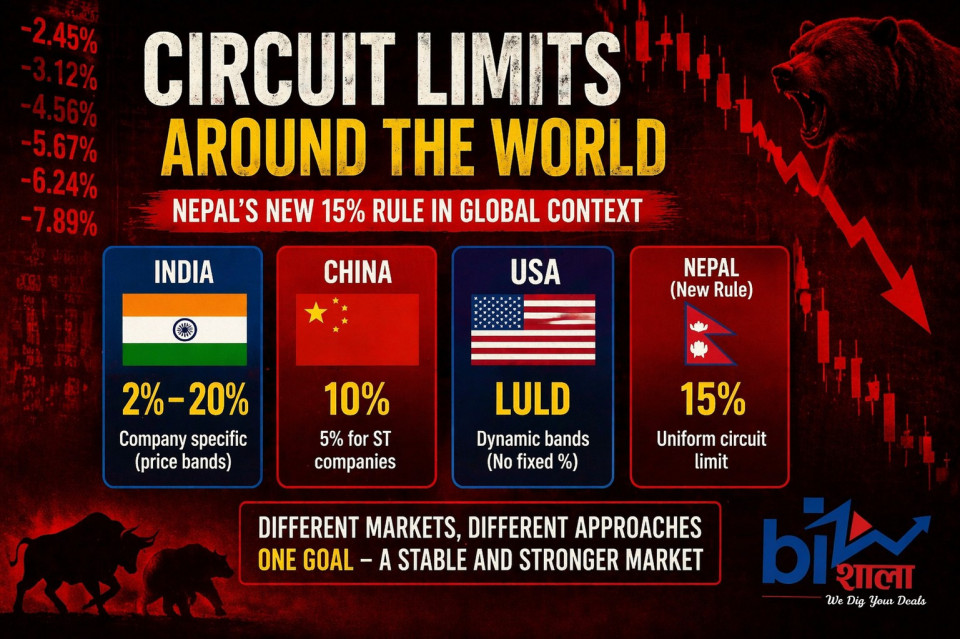

विश्वका विकसित र उदाउँदा बजारहरूमा सर्किट ब्रेकरको अवधारणा मुख्यतः अत्यधिक उतारचढाव रोक्न र लगानीकर्तालाई ‘कुलिङ–अफ’ समय दिन प्रयोग गरिन्छ। भारतको Bombay Stock Exchange र National Stock Exchange of India मा कम्पनी विशेषका लागि २%, ५%, १०% र २०% सम्मका ‘प्राइस ब्यान्ड’ तोकिएका हुन्छन्। ती ब्यान्डहरू कम्पनीको तरलता, जोखिम र सेग्मेन्टअनुसार फरक–फरक लागू हुन्छन्। विशेषगरी साना तथा कम कारोबार हुने कम्पनीहरूमा कडा सीमा राखिन्छ भने ठूलो तथा अत्यधिक तरलता भएका कम्पनीहरूमा सीमा केही फराकिलो हुन्छ।

अमेरिकाको New York Stock Exchange र NASDAQ मा भने ‘लिमिट अप-लिमिट डाउन (LULD)’ प्रणाली लागू छ। यहाँ निश्चित प्रतिशतको स्थिर सर्किटभन्दा पनि शेयरको मूल्य निश्चित दायराभन्दा माथि वा तल जान नदिने गतिशील सीमा हुन्छ, जुन कम्पनीको मूल्य र समयावधिअनुसार फरक-फरक हुन्छ। यसले ५, १० वा २० प्रतिशत ब्यान्डमा ट्रेड रोक्छ । यसले अचानक ठूलो उतारचढाव हुँदा स्वचालित रूपमा कारोबार रोक्ने वा सीमित गर्ने काम गर्छ।

चीनको Shanghai Stock Exchange र Shenzhen Stock Exchange मा अधिकांश कम्पनीका लागि दैनिक १० प्रतिशतको सर्किट सीमा तोकिएको छ भने ‘ST’ (विशेष निगरानीमा रहेका) कम्पनीहरूका लागि यो सीमा ५ प्रतिशत मात्र हुन्छ। जापानको Tokyo Stock Exchange मा मूल्यको स्तरअनुसार फरक–फरक सर्किट दायरा लागू हुने व्यवस्था छ, जहाँ उच्च मूल्यका शेयरहरूमा ठूलो रकमको उतारचढावलाई नियन्त्रण गर्न छुट्टै ‘टिक साइज’ र ‘प्राइस लिमिट’ संयोजन प्रयोग गरिन्छ।

यी उदाहरणहरूले देखाउँछन् कि विश्वका अधिकांश बजारहरूले सर्किट सीमा निर्धारण गर्दा ‘एकै प्रकारको सबैका लागि एउटै सीमा’ भन्दा पनि कम्पनीको प्रकृति, तरलता र जोखिमलाई ध्यानमा राख्ने अभ्यास अपनाएका छन्। यसै सन्दर्भमा नेपालमा १५ प्रतिशतको एकीकृत सीमा लागू गरिनु उपयुक्त हो कि होइन भन्ने बहस चर्किएको हो।

नेपालले १५ प्रतिशतको नयाँ सर्किट सीमा निर्धारण गर्दा भारत वा चीनजस्ता बजारहरूको तुलनामा केही बढी लचकता दिएको देखिन्छ। यही कारणले बजारमा मत विभाजन देखिएको छ। केही लगानीकर्ता तथा विश्लेषकहरूले यसलाई बजारको स्वाभाविक उतारचढावलाई सहज बनाउने, मूल्य निर्धारण प्रक्रियालाई स्वतन्त्र बनाउने र दीर्घकालमा बजारको विकासलाई टेवा पुर्याउने कदमका रूपमा व्याख्या गरेका छन्। उनीहरूको तर्कमा, सानो दायरामा बारम्बार सर्किट लाग्दा कारोबार अवरुद्ध हुने समस्या कम हुनेछ र बजारमा तरलता बढ्नेछ।

तर, ठूलो संख्यामा रहेका साना तथा अनुभवहीन लगानीकर्ताको संरक्षणका दृष्टिले भने यो व्यवस्था कमजोर हुन सक्ने चिन्ता व्यक्त गरिएको छ। आलोचकहरूका अनुसार उच्च सर्किट दायराले एकैदिनमा ठूलो उतारचढाव सम्भव बनाउँछ, जसले बजारमा मनोवैज्ञानिक दबाब सिर्जना गर्न सक्छ र ‘म्यानिपुलेसन’ को जोखिम पनि बढाउनसक्छ।

यता नेपाल स्टक एक्सचेञ्ज लिमिटेड र नेपाल धितोपत्र बोर्डले भने नयाँ व्यवस्थाले बजारलाई थप आकर्षक, प्रतिस्पर्धी र कुशल बनाउने दाबी गरेका छन्। नियामक निकायहरूको विश्वास छ कि यसले बजारमा अनावश्यक अवरोध हटाउँदै दीर्घकालीन सुधारमा योगदान पुर्याउनेछ।

अब वैशाख ७ देखि लागू हुने यो नियमले व्यवहारमा कस्तो परिणाम दिन्छ भन्ने कुरा भने आगामी दिनमा बजारको चाल, लगानीकर्ताको प्रतिक्रिया र नियामकको निगरानी क्षमताले निर्धारण गर्नेछ।

.png)

.jpg)

.png)

.jpg)