(2).gif)

.png)

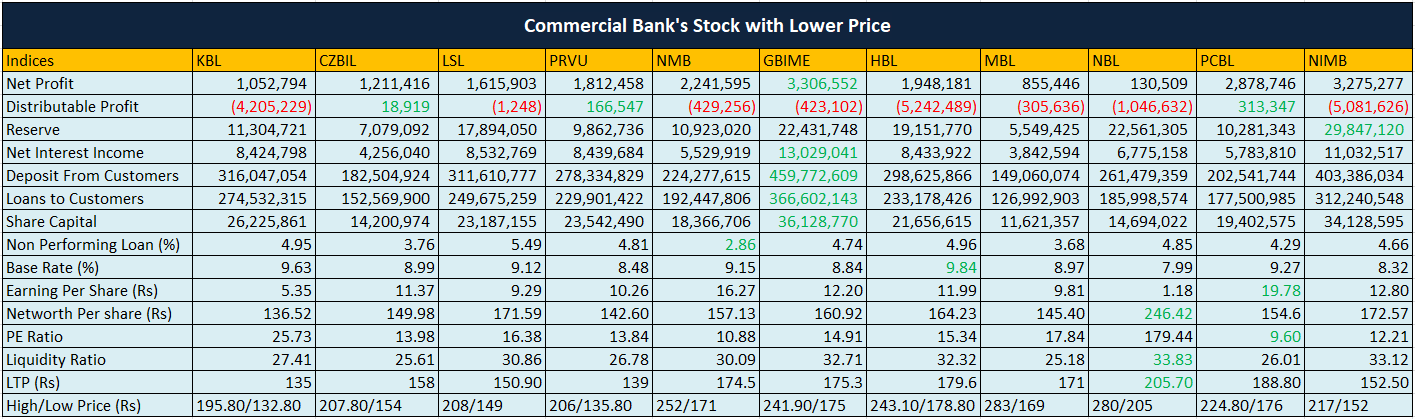

काठमाण्डौ । नेपाल स्टक एक्सचेञ्ज (नेप्से)मा १९ वटा वाणिज्य बैंक सूचीकृत छन् । १९ मध्ये ११ वटा बैंकको सेयरमूल्य अंकित मूल्यकै हाराहारीमा छन् ।

नेप्सेमा सूचीकृत अन्य कम्पनीहरुको तुलनामा कमर्सियल बैंकहरुको सेयरमाउ निकै सस्तो छ । धितोपत्र बजार पुँजीकरणमा वाणिज्य बैंकहरुको हिस्सा धेरै हुँदा सेयरभाउ भने सस्तिदै गएको छ ।

करिब एक दर्जन वाणिज्य बैंकको सेयरभाउ अंकित मूल्यकै हाराहारीमा छ । पछिल्लो समय घट्दो अवस्थामा रहेको बैंकहरुको सेयरमूल्य र बैंकहरुले घटाउँदै आएको लाभांशदरका कारण वाणिज्य बैंकहरुमा सेयर लगानीकर्ताहरुको आकर्षण घट्दो अवस्थामा छ ।

बजारमा अल्पकालिन लगानीकर्ता हाबी हुँदा वाणिज्य बैंकहरुको सेयर छायाँमा पर्न गएको देखिन्छ । तर पुराना तथा दीर्घकालिन लगानीकर्ताहरु भने कमर्सियल बैंकको सेयरमा लगानी गर्दा जोखिम कम हुने बताउँछन् । लामो समयको लागि लगानी गर्दा जोखिम कम हुने र रिटर्न पाउने ग्यारेन्टी समेत हुने लगानीकर्ताहरु बताउँछन् ।

दोस्रो बजारमा ११ वटा वाणिज्य बैंकको सेयरभाउ आईपीओकै मूल्य अर्थात् सय डेढसयको हाराहारीमा छ । घट्दो अवस्थामा रहेको वाणिज्य बैंकहरुको सेयरमा लगानी गर्न उचित समय हुन सक्ने बजार जानकारहरु बताउँछन् ।

सेयरभाउ कम भएका वाणिज्य बैंकहरुमा कुमारी बैंक, सिटिजन्स बैंक, लक्ष्मी सनराईज, प्रभु, एनएमबी, ग्लोबल आइएमई, हिमालयन, माछापुच्छ्रे, नेपाल बैंक, प्राइम कमर्सियल बैंक र नेपाल इन्भेष्टमेन्ट मेगा बैंक रहेका छन् ।

यी कम सेयरमूल्य रहेका करिब एक दर्जन वाणिज्य बैंकहरुको चालु आर्थिक वर्षको तेस्रो त्रैमासिक वित्तीय विवरणको आधारमा तुलनात्मक अध्ययन गरेका छौं । तर यो अध्ययन कुनै पनि बैंकको सेयर खरिद गर्न सिफारिस भने होइन ।

खुद नाफाको आधारमा

चालु आवको तेस्रो त्रैमाससम्ममा सबैभन्दा बढी मुनाफा ग्लोबल आइएमई बैंकले आर्जन गरेको छ । बैंकले सो अवधिसम्म ३ अर्ब ३० करोड रुपैयाँ नाफा आर्जन गरेको छ । नाफाको आधारमा बैंकहरुले सेयरधनीलाई कति नाफा बाँड्न सक्छन् भन्ने तय हुन्छ ।

वितरणयोग्य नाफाको आधारमा

बैंकहरुले प्रत्येक त्रैमासिक अवधिमा वितरणयोग्य मुनाफा छुट्याएका हुन्छन् । तेस्रो त्रैमाससम्म तीनवटा बैंकको वितरणयोग्य मुनाफा मात्रै धनात्मक अवस्थामा छ । बाँकी ८ वटा बैंकको यस्तो सूचक ऋणात्मक अवस्थामा छ । धनात्मक अवस्थामा रहेको तीन बैंकमध्ये सर्वाधिक प्राइम कमर्सियल बैंकले ३१ करोड ३३ लाख रुपैयाँ वितरण गर्नका लागि छुट्याएको छ ।

रिजर्भको आधारमा

बैंकहरुले प्रत्येक त्रैमाससमा आर्जन गरेको आम्दानीको केही प्रतिशत रकम रिजर्भमा सञ्चित गर्नुपर्ने हुन्छ । भविष्यमा खर्च गर्न अर्थात् कर्मचारी, सेयरधनी वा अन्य प्रयोजनका लागि बैंकहरुले रिजर्भ फण्डमा रकम सञ्चित गरेको हुन्छ । तेस्रो त्रैमाससम्म सबैभन्दा बढी नेपाल इन्भेष्टमेन्ट मेगा बैंकले २९ अर्ब ८४ करोड रुपैयाँ रिजर्भमा राखेको छ ।

खुद ब्याज आम्दानीको आधारमा

बैंकहरुको मुख्य आम्दानीको स्रोत भनेको ब्याज आम्दानी हो । विभिन्न क्षेत्रमा कर्जा लगानी गरी बैंकहरुले ब्याज आम्दानी गरेका हुन्छन् । ब्याज आम्दानीबाटै बैंकहरुको नाफा मापन हुन्छ । तेस्रो त्रैमाससम्म सबैभन्दा बढी खुद ब्याज आम्दानी गर्ने बैंकमा ग्लोबल आइएमई बैंक रहेको छ । बैंकले १३ अर्ब २ करोड रुपैयाँ खुद ब्याज आम्दानी गरेको छ ।

एनपीएलको आधारमा

बैंकहरुको निष्क्रिय कर्जा (एनपीएल) जति धेरै भयो उति नै जोखिम बढ्दै जान्छ । कमर्सियल बैंकहरुको एनपीएल ५ प्रतिशतभन्दा माथि गएमा जोखिम अवस्थामा पुगेको मानिन्छ । जति थोरै एनपीएल उति धेरै आम्दानी हुने र जोखिम पनि कम हुन सक्ने अवस्था सिर्जना हुन सक्छ । तेस्रो त्रैमाससम्म सबैभन्दा थोरै एनपीएल एनएमबी बैंकको २।८६ प्रतिशत छ । सबैभन्दा धेरै लक्ष्मी सनराइजको ५.४९ प्रतिशत छ ।

ईपीएसका आधारमा

धितोपत्र दोस्रो बजारमा लगानी गर्नुअघि कम्पनीको प्रतिसेयर आम्दानी९ईपीएस० कति छ बुझ्न जरुरी हुन्छ । कर पछिको नाफालाई कुल सेयर संख्याले भाग गर्दा आउने प्रतिफललाई नै प्रतिसेयर आम्दानी भनिन्छ । यो सूचकले कम्पनीको मुनाफा आर्जनको क्षमता देखाउने हुँदा कम्पनीको आधारभुत पक्षको विश्लेषणको प्रमुख सूचकको रुपमा लिइन्छ । तेस्रो त्रैमाससम्म सबैभन्दा धेरै ईपीएस प्राइम कमर्सियल बैंकको १९.७८ रुपैयाँ छ ।

नेटवर्थको आधारमा

प्रतिसेयर नेटवर्थ (बुकभ्यालु) पनि बैंकहरुको लागि प्रमुख सूचक मानिन्छ । प्रतिसेयर नेटवर्थबाट कम्पनीले दायित्व तिर्न सकिरहेको छ या छैन बुझ्न सकिन्छ । यो दरमा बृद्धि हुनु नै राम्रो मानिन्छ । नेटवर्थ बृद्धिदरले कम्पनीको दायित्व घटिरहेको बुझ्न सकिन्छ । दायित्व बढ्दै जाँदा कम्पनीको नाफामा संकुचन आउन सक्ने सम्भावना हुन्छ । चालु आवको तेस्रो त्रैमाससम्म सबैभन्दा बढी नेटवर्थ नेपाल बैंकको २४६.४२ रुपैयाँ छ ।

पीई रेसियोको आधारमा

मूल्य आम्दानी अनुपात (पीई रेसियो) सूचक सेयर लगानीकर्ताका लागि महत्वपूर्ण हुन्छ । यो सूचकले कम्पनीले कमाएको १ रुपैयाँलाई लगानीकर्ताले कति रुपैयाँ तिरिरहेका छन् भन्ने देखाउँछ । यो अनुपात १८ देखि २५ को हाराहारीमा भए राम्रो मानिन्छ । पीई रेसियो धेरै भएमा सिद्धान्तको आधारमा राम्रो मानिदैन । तेस्रो त्रैमाससम्म सबैभन्दा थोरै पीई प्राइम कमर्सियल बैंकको ९।६० छ ।

तरलता अनुपातको आधारमा

तरलता अनुपात सूचकले बैंकहरुसँग कर्जा प्रवाह गर्न सक्ने क्षमतालाई जनाउँछ । तरलता अनुपात धेरै भएको अवस्थामा बैंकहरुमा कर्जा प्रवाह धेरै भएको अवस्थालाई जनाउँछ । तेस्रो त्रैमाससम्म सबैभन्दा धेरै तरलता अनुपात नेपाल बैंकको ३३.८३ छ ।

अधिकतम सेयरभाउको आधारमा

उक्त वाणिज्य बैंकहरुमध्ये जुनकुनै बैंकको सेयरमा लगानी गर्नुअघि लगानीकर्ताले सो कम्पनीको सेयरभाउ अधिकतम कतिसम्म पुगेको छ त्यो थाहा पाउनुपर्दछ । अधिकतम भाउ र अन्तिम सेयरभाउ कति छ त्यसैको आधारमा आफुले कतिसम्म लगानी गर्ने त्यो विश्लेषण गर्नुपर्ने हुन्छ । नेप्सेको ५२ हप्ताको फ्लोरसिटअनुसार सबैभन्दा बढी सेयरभाउ माछापुच्छ्रे बैंकको २८३ रुपैयाँसम्म पुगेको छ ।

.png)

.jpeg)

.jpg)

प्रतिक्रिया

0 प्रतिक्रियाअहिलेसम्म कुनै प्रतिक्रिया छैन। पहिलो प्रतिक्रिया तपाईंको हुन सक्छ।