(2).gif)

काठमाण्डौ । पछिल्लो एक वर्षयता नेपाल धितोपत्र बोर्ड (सेबोन) ले धमाधम आईपीओ निष्कासनको अनुमति दिएसँगै सर्वसाधारण लगानीकर्ताको पैसा उच्च जोखिममा पर्न थालेको देखिएको छ । बजारमा आएका नयाँ कम्पनीहरूको तेस्रो त्रैमाससम्मको वास्तविक वित्तीय अवस्था हेर्दा आईपीओ निष्कासनअघि प्रस्तुत गरिएका आकर्षक प्रक्षेपण र अहिलेको वास्तविक अवस्था बीच ठूलो अन्तर देखिएको हो ।

विशेषगरी जलविद्युत कम्पनीहरूको हकमा ‘नेटवर्थ ९० रुपैयाँभन्दा माथि’ भन्ने आधारलाई मात्रै प्राथमिकता दिँदै सेबोनले धमाधम आईपीओ स्वीकृत गर्दा कमजोर कम्पनीहरू समेत सर्वसाधारणको पैसा उठाउन सफल भएका छन् । तर सूचीकृत भइसकेपछि सार्वजनिक भएका वित्तीय विवरणहरूले भने धेरै कम्पनीको वास्तविक अवस्था कमजोर रहेको पुष्टि गरेका छन् ।

चालु आर्थिक वर्षको नौ महिनासम्म मात्रै सेबोनले २४ कम्पनीलाई आईपीओ निष्कासनको अनुमति दिएको छ । तीमध्ये आधा कम्पनी नेप्सेमा सूचीकृत भइसकेका छन् भने बाँकी दोस्रो बजारमा प्रवेश गर्ने तयारीमा छन् । यद्यपि, पछिल्लो एक वर्षमै ३० भन्दा बढी कम्पनीले सर्वसाधारणबाट पूँजी उठाइसकेका छन् ।

तर ती कम्पनीहरूको चालु आवको तेस्रो त्रैमासिक वित्तीय प्रतिवेदन हेर्दा अधिकांशको अवस्था सन्तोषजनक देखिँदैन । केही कम्पनी नाफामा भए पनि मुनाफा खस्किएको छ भने ठूलो हिस्सा घाटामा सञ्चालन भइरहेको देखिएको छ ।

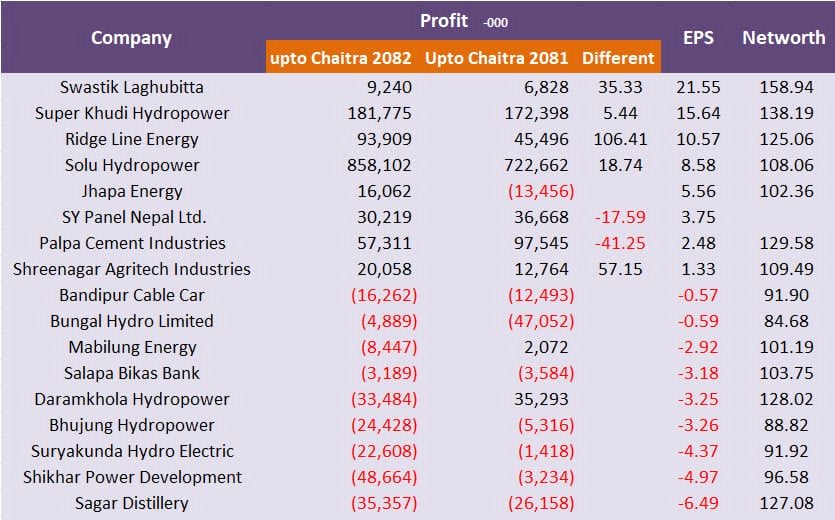

वित्तीय विवरणअनुसार बजारमा आएका नयाँ कम्पनीहरूमध्ये बन्दिपुर केबलकार, बुङ्गल हाइड्रो लिमिटेड, माबिलुङ इनर्जी, सालपा विकास बैंक, दरमखोला हाइड्रोपावर, भुजुङ्ग हाइड्रोपावर, सूर्यकुण्ड हाइड्रो इलेक्ट्रिक, शिखर पावर डेभलपमेन्ट र सागर डिष्टिलरी घाटामा छन् ।

झन् केही कम्पनीको घाटा निरन्तर बढ्दो क्रममा देखिन्छ । उदाहरणका लागि, शिखर पावर डेभलपमेन्ट गत वर्ष ३२ लाख रुपैयाँ घाटामा रहेकोमा चालु आवको चैतसम्म ४ करोड ८६ लाख रुपैयाँभन्दा बढी घाटामा पुगेको छ । दरमखोला हाइड्रोपावर पनि गत वर्ष ३ करोड ५२ लाख रुपैयाँ नाफामा रहेकामा अहिले ३ करोड ३४ लाख रुपैयाँ घाटामा पुगेको छ ।

यता, बुङ्गल हाइड्रो लिमिटेडको घाटा केही घटे पनि कम्पनी अझै नकारात्मक अवस्थामै छ । बन्दिपुर केबलकार र सूर्यकुण्ड हाइड्रो इलेक्ट्रिकजस्ता कम्पनीहरू सञ्चालन नाफा नै निकाल्न संघर्षरत देखिन्छन् ।

यद्यपि, सबै कम्पनीको अवस्था भने उस्तै छैन । स्वस्तिक लघुवित्त, रिजलाइन इनर्जी, सोलु हाइड्रोपावर, झापा इनर्जी तथा सुपर खुदी हाइड्रोपावरजस्ता केही कम्पनीले नाफा कमाएका छन् । तर यिनमध्ये पनि केहीको नाफा वृद्धिदर अस्वाभाविक देखिन्छ भने केहीको लाभ टिकाउ हुनेमा विश्लेषकहरूले प्रश्न उठाउन थालेका छन् ।

विशेष चासोको विषय के छ भने, आईपीओ निष्कासनका बेला कम्पनीहरूले प्रस्तुत गर्ने प्रक्षेपित वित्तीय विवरण र वास्तविक कारोबारबीच ठूलो अन्तर देखिन थालेको छ । आईपीओ बेच्ने क्रममा कम्पनीहरूले उच्च आम्दानी, आकर्षक प्रतिफल र बलियो वित्तीय भविष्यको चित्र प्रस्तुत गर्ने गरेका छन् । तर सूचीकरणपछि सार्वजनिक हुने वास्तविक वित्तीय प्रतिवेदनले ती दाबीहरू धेरैजसो अवस्थामा टिक्न नसकेको देखिएको हो ।

यसले आईपीओ अनुमतिका लागि पेश गरिने वित्तीय प्रक्षेपणको विश्वसनीयतामाथि नै प्रश्न उठाएको छ । बजार जानकारहरूका अनुसार केही कम्पनीले आईपीओ बेच्नकै लागि ‘कागजी आकर्षण’ सिर्जना गर्ने, आक्रामक प्रोजेक्सन देखाउने र सर्वसाधारणबाट पैसा उठाइसकेपछि वास्तविक अवस्था बाहिर आउने प्रवृत्ति बढेको छ ।

लगानीकर्ताहरूले समेत पछिल्लो समय “आईपीओको बाढी रोक्नुपर्ने” वा “बलिया र वित्तीय रूपमा सक्षम कम्पनीलाई मात्रै अनुमति दिनुपर्ने” माग उठाउँदै आएका छन् । तर सेबोनले गुणस्तरभन्दा संख्या बढाउने नीतिमा जोड दिएको आरोप बढ्दै गएको छ ।

विशेषगरी जलविद्युत कम्पनीहरूमा नेटवर्थलाई मात्रै आधार बनाएर अनुमति दिने अभ्यासले भविष्यमा बजारमा थप विकृति निम्त्याउन सक्ने चिन्ता व्यक्त हुन थालेको छ । किनभने नेटवर्थ सकारात्मक हुनु मात्रै कम्पनीको दीर्घकालीन क्षमता, नगद प्रवाह, नाफा टिकाउपन र लगानी सुरक्षाको ग्यारेन्टी होइन ।

अझ अहिले बजारमा आएका कतिपय कम्पनीको ईपीएस निकै कमजोर वा ऋणात्मक अवस्थामा पुगेको देखिन्छ । सागर डिष्टिलरीको ईपीएस ऋणात्मक ६.४९ रुपैयाँ छ भने शिखर पावर डेभलपमेन्टको ऋणात्मक ४.९७ रुपैयाँ रहेको छ । सूर्यकुण्ड हाइड्रो इलेक्ट्रिक, भुजुङ्ग हाइड्रोपावर र दरमखोला हाइड्रोपावरको अवस्था पनि कमजोर देखिन्छ ।

विश्लेषकहरूका अनुसार यदि नियामक निकायले आईपीओ अनुमतिमा गुणस्तरीय मूल्यांकन, यथार्थपरक प्रक्षेपण परीक्षण र कडा वित्तीय छानबिन नगर्ने हो भने भविष्यमा सर्वसाधारण लगानीकर्ताको विश्वास नै कमजोर बन्न सक्छ ।

पछिल्लो वित्तीय विवरणहरूले एउटा स्पष्ट सन्देश दिएको छ: आईपीओ बजार अहिले “जति पाइयो उति भर्ने” अवस्था होइन । कम्पनीको वास्तविक वित्तीय स्वास्थ्य, नगद प्रवाह, ऋणको अवस्था, परियोजनाको व्यावसायिक सम्भावना र व्यवस्थापनको विश्वसनीयता नहेरी गरिएको लगानी जोखिमपूर्ण हुन सक्छ ।

.png)

.jpg)

.jpg)

प्रतिक्रिया

0 प्रतिक्रियाअहिलेसम्म कुनै प्रतिक्रिया छैन। पहिलो प्रतिक्रिया तपाईंको हुन सक्छ।