(2).gif)

काठमाण्डौ । नेपाल राष्ट्र बैंकबाट इजाजतपत्रप्राप्त लघुवित्त वित्तीय संस्थाहरुलाई कर्जा कारोबारको आधारमा दुई प्रकारमा वर्गीकरण गरिएको छ ।

केन्द्रीय बैंककाअनुसार थोक कर्जाको कारोबार गर्ने र खुद्रा कर्जाको कारोबार गर्ने लघुवित्त गरी दुई प्रकारमा वर्गीकरण गरिएको छ ।

नेपाल राष्ट्र बैंकबाट रकम सापटी लिएर विभिन्न वित्तीय संस्था तथा सहकारी संस्थालाई कर्जा परिचालन गर्ने लघुवित्तलाई थोक कर्जा अर्थात् होलसेल माइक्रोफाइनान्सको वर्गीकरणमा राखिएको छ ।

त्यस्तै, विपन्न तथा न्यून आय भएका व्यक्ति र महिलाहरुलाई सदस्य बनाएर तिनीहरुबाट नियमित रुपमा बचत संकलन गरेको रकम र विभिन्न बैंक तथा वित्तीय संस्थाहरुबाट विपन्न वर्ग शीर्षकमा सापटी लिएर आफ्ना सदस्यहरुलाई सामूहिक जमानीमा कृषि तथा लघु उद्यम व्यवसाय सञ्चालन गर्न बिनाधितो लघुकर्जा प्रदान गर्ने संस्थाहरुलाई खुद्राकर्जाको कारोबार गर्ने वर्गीकरणमा राखिएको छ ।

नेपाल राष्ट्र बैंककाअनुसार सञ्चालनमा रहेका लघुवित्त वित्तीय संस्थामध्ये चारवटा वित्तीय संस्थालाई मात्रै होलसेल लघुवित्तको वर्गमा राखिएको छ । जसमा फर्स्ट माइक्रोफाइनान्स, आरएसडीसी लघुवित्त, साना किसान विकास लघुवित्त र आरएमडीसी लघुवित्त रहेका छन् ।

उक्तमध्ये साना किसान विकास र आरएमडीसी एकआपसमा गाभिई सानाकिसान विकास लघुवित्तको नामबाट एकीकृत कारोबार सुरु भएकाले हाल तीनवटा संस्थालाई मात्रै थोक कर्जा कारोबार गर्ने संस्थाको वर्गीकरणमा राखिएको छ ।

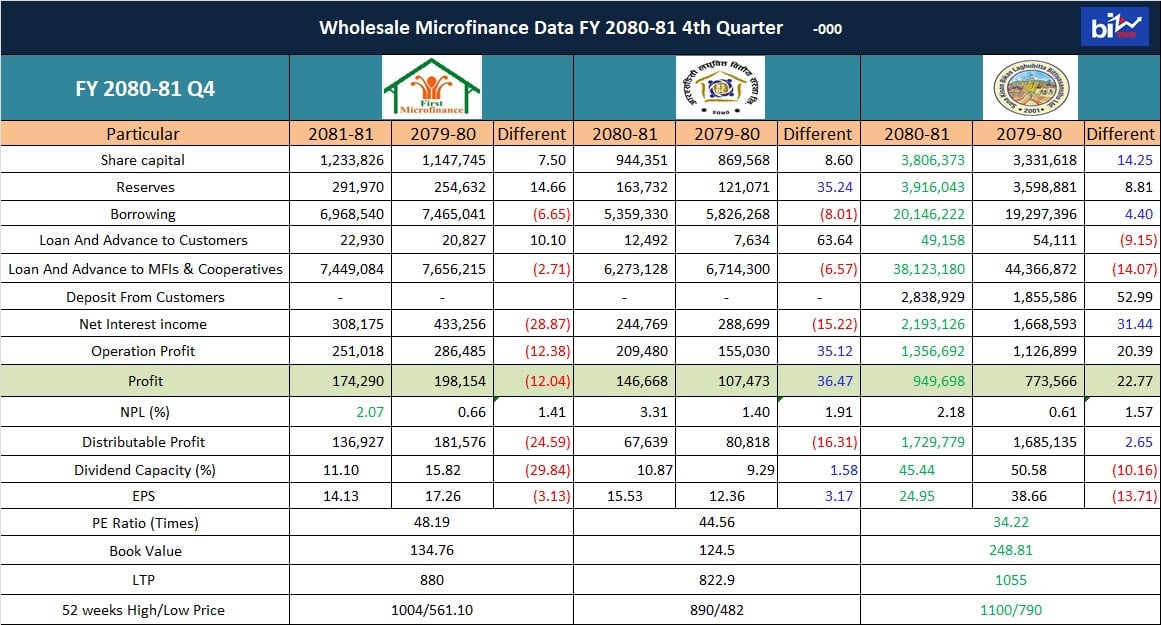

थोक कर्जा कारोबार गर्ने लघुवित्त संस्थाहरुलाई राष्ट्रिय स्तरको माइक्रोफाइनान्सको रुपमा गनिन्छ । उक्त संस्थाहरुले गत आर्थिक वर्षमा कति कर्जा प्रवाह गरे, कति नाफा कमाए र अन्य वित्तीय सूचकहरु के कस्तो देखिएका छन्, तुलनात्मक विश्लेषणको प्रयास गरिएको छ ।

चुक्तापुँजी

गत आर्थिक वर्षको अन्त्यसम्म सर्वाधिक चुक्तापुँजी सानाकिसान विकास लघुवित्तको रहेको छ । संस्थाको चुक्तापुँजी ३ अर्ब ८० करोड रुपैयाँ छ । सानाकिसान विकास र साबिक आरएमडीसी लघुवित्त एकआपसमा मर्ज भएका कारण संस्थाको पुँजी सर्वाधिक बढी भएको हो । अघिल्लो आवको तुलनामा संस्थाको पुँजी १४.२५ प्रतिशतले बृद्धि भएको छ । त्यस्तै, फर्स्ट माइक्रोफाइनान्सको १ अर्ब २३ करोड र आरएसडीसी लघुवित्तको ९४ करोड ४३ लाख रुपैयाँ छ ।

जगेडा कोष

बैंक तथा वित्तीय संस्थाहरुले आन्तरिक वित्तीयक्षमता बढाउनका लागिजगेडा कोष (रिजर्भ फण्ड) खडा गरेका हुन्छन् । नाफाबाट छुट्याइएको रकम भैपरी आउने दायित्वहरु बहन गर्नका लागि छुट्याइएको हुन्छ ।

गत आवमा यस्तो कोषमा सर्वाधिक सानाकिसान विकासले ३ अर्ब ९१ करोड रुपैयाँ सञ्चित गरेको छ ।

त्यस्तै, फर्स्ट माइक्रोलले २९ करोड र आरएसडीसीले १६ करोड रुपैयाँ सञ्चित गरेको छ । यस्तो रकम छुट्याउने बृद्धिदरमाभने आरएसडीसी अगाडि देखिन्छ । संस्थाले ३५.२४ प्रतिशतले यस्तो कोषको आकार बढाएको छ ।

थोक कर्जा प्रवाह

दुई संस्था एकआपसमा मर्ज भएपछि थोक कर्जा प्रवाहमा पनि सानाकिसान विकास नै अब्बल देखिएको छ । विभिन्न वित्तीय संस्था तथा सहकारी संस्थालाई प्रवाह गरेको कर्जा नै थोक कर्जा हो । सानाकिसान विकासले ३८ अर्ब १२ करोड रुपैयाँ थोक कर्जा प्रवाह गरेको छ ।

खुद ब्याज आम्दानी

बैंक तथा वित्तीय संस्थाहरुको मुख्य आम्दानीको स्रोत भनेको नै ग्राहकलाई कर्जा प्रवाह गरी त्यसबाट ब्याज प्राप्त गर्नु हो । ब्याज आम्दानी बढी हुने संस्थाको नाफा समेत बढ्नसक्ने सम्भावना रहन्छ ।

गत आवमा सर्वाधिक ब्याज आम्दानी गर्ने सानाकिसान विकास लघुवित्त रहेको छ । संस्थाले २ अर्ब १९ करोड रुपैयाँ खुद ब्याज आम्दानी गरेको छ ।

त्यस्तै, फर्स्ट माइक्रोले ३० करोड ८१ लाख र आरएसडीसीले २४ करोड २७ लाख रुपैयाँ आम्दानी गरेको छ ।

खुद नाफा

वित्तीय संस्थाहरुले खुद ब्याज आम्दानी गरी त्यसबाट नाफा आर्जन गरेका हुन्छन् । नाफा कमाएकै आधारमा लघुवित्त संस्थाहरुले आफ्ना सेयरधनी तथा कर्मचारीलाई प्रतिफल बाँडेका हुन्छन् ।

गत आवमा सानाकिसान विकासले ९४ करोड ९६ लाख रुपैयाँ नाफा कमाएको छ ।

त्यस्तै, फर्स्ट माइक्रोले १७ करोड ४२ लाख रुपैयाँ र आरएसडीसीले १४ करोड ६६ लाख रुपैयाँ नाफा कमाएका छन्।

नाफा बृद्धिदरमा भने आरएसडीसी अगाडि रहेको छ । लघुवित्तले अघिल्लो आवको तुलनामा ३६.४७ प्रतिशतले नाफा बढाएको छ ।

खराब कर्जा

बैंक तथा वित्तीय संस्थाहरुमा खराब तथा निष्क्रिय कर्जा (एनपीएल)थुप्रिदै जाँदा संस्थाको नाफा खुम्चिनसक्ने सम्भावना रहन्छ । एनपीएल बढ्दै जाँदायता सेयरधनीहरुलाई समेत लाभांश नबाँड्ने अवस्था सिर्जना हुनसक्छ । बैंक तथा वित्तीय संस्थाहरुमा ५ प्रतिशतभन्दा खराबकर्जा अनुपात बढेमा सम्बन्धित संस्थाको आम्दानी र नाफा घट्नसक्ने सम्भावना रहन्छ।

गत आवमा सबैभन्दा थोरै खराब कर्जा अनुपात फर्स्ट माइक्रोफाइनान्सको २.०७ प्रतिशत छ ।

वितरणयोग्य मुनाफा

वित्तीय संस्थाहरुले वर्षभरी आर्जित मुनाफाबाट आफ्ना सेयरधनीहरुलाई लाभांश बाँड्नका लागि वितरणयोग्य मुनाफा छुट्याएका हुन्छन् । सोहीआधारमा सेयरधनीहरुले लाभांश पाउन सक्छन् । गत आवमा सबैभन्दा बढी सानाकिसान विकासले १ अर्ब ७२ करोड रुपैयाँ वितरणयोग्य मुनाफा छुट्याएको छ ।

लाभांश क्षमता

गत आवको वित्तीय विवरणअनुसार वितरणयोग्य मुनाफा र सेयर संख्याको आधारमा सबैभन्दा बढी लाभांश क्षमता सानाकिसान विकासको छ । संस्थासँग ४५.४४ प्रतिशत लाभांश बाँड्ने क्षमता छ । तर यो क्षमता अघिल्लो आवको तुलनामा १०.१६ प्रतिशतले कम हो । अघिल्लो आवमा संस्थाको लाभांश क्षमता ५०.५८ प्रतिशत थियो ।

त्यस्तै, फर्स्ट माइक्रोफाइनान्सको ११.१० प्रतिशत र आरएसडीसी लघुवित्तको १०.८७ प्रतिशत छ ।

प्रतिसेयर आम्दानी (इपीएस)

करपछिको नाफालाई कुल सेयर संख्याले भाग गर्दा आउने प्रतिफललाई नै प्रतिसेयर आम्दानी भनिन्छ । यो सूचकले कम्पनीको मुनाफा आर्जनको क्षमता देखाउने हुँदा कम्पनीको आधारभूत पक्षको विश्लेषणको प्रमुख सूचकको रुपमा लिइन्छ । गत आवमा सर्वाधिक ईपीएस सानाकिसान विकासको २४.९५ रुपैयाँ छ ।

प्रतिसेयर नेटवर्थ (बुकभ्यालु)

प्रतिसेयर नेटवर्थ वित्तीय संस्थाहरुको प्रमुख सूचक मानिन्छ । प्रतिसेयर नेटवर्थबाट कम्पनीले दायित्व तिर्न सकिरहेको छ या छैन बुझ्न सकिन्छ । यो दरमा बृद्धि हुनु नै राम्रो मानिन्छ । नेटवर्थ बृद्धिदरले कम्पनीको दायित्व घटिरहेको बुझ्न सकिन्छ । गत आवमा सबैभन्दा बढी नेटवर्थ सानाकिसान विकास लघुवित्तको २४८.८१ रुपैयाँ छ ।

पीई रेसियो

मूल्यआम्दानी अनुपात(पीई रेसियो) सेयर लगानीकर्ताका लागि महत्वपूर्ण हुन्छ । यो सूचकले कम्पनीले कमाएको १ रुपैयाँलाई लगानीकर्ताले कति रुपैयाँ तिरिरहेका छन् भन्ने देखाउँछ । यो अनुपात १८ देखि २५ को हाराहारीमा भए राम्रो मानिन्छ । पीई रेसियो धेरै भएमा सिद्धान्तको आधारमा राम्रो मानिदैन । गत आवसम्म सबैभन्दा कम पीई रेसियो सानाकिसान विकास लघुवित्तकै ३४.२२ गुणा छ ।

.jpeg)

.jpg)

प्रतिक्रिया

0 प्रतिक्रियाअहिलेसम्म कुनै प्रतिक्रिया छैन। पहिलो प्रतिक्रिया तपाईंको हुन सक्छ।