(2).gif)

.jpg)

.png)

काठमाण्डौ । नेपाल राष्ट्रबैंकको शीघ्र सुधारात्मक कारबाहीमा परेको कर्णाली डेभलपमेन्ट बैंकले आफ्नो वित्तीय अवस्थामा सुधार गर्न छाडेर दुष्प्रचारमा लागेको देखिएको छ ।

बैंक समस्याग्रस्त भई शीघ्र सुधारात्मक कारबाहीका क्रममा नयाँ विजिनेश नै गर्न नपाउने अवस्थामा पुगिसक्दा पनि बैंकको उच्च व्यवस्थापन भने आफूहरुको विषयमा गलत प्रचार भएको भन्दै दुष्प्रचारमा उत्रिएका छन् ।

वित्तीय अवस्था सुधार गर्न छाडेर उल्टो प्रचारमा लागिरहने हो र केन्द्रीय बैंकको नियामकीय व्यवस्था बमोजिम महत्वपूर्ण सूचकहरुलाई तोकिएको समयमै सीमाभित्र नल्याउने हो भने यो बैंकको इजाजतपत्र खारेजीसम्मको कारबाही हुनसक्छ, तर यो विषयलाई तोडमोड गरी आफ्नो खराब अवस्थालाई दुष्प्रचारमार्फत ढाकछोप गर्ने प्रयास देखिन्छ ।

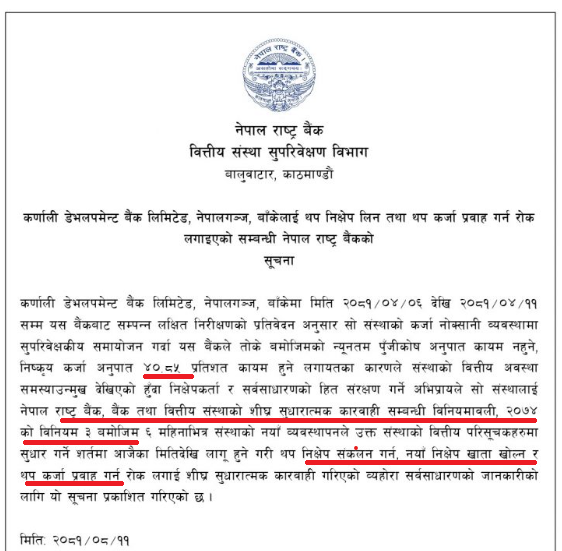

नेपाल राष्ट्रबैंकको वित्तीय संस्था सुपरीवेक्षण विभागले मंसिर ११ गते एक सूचना प्रकाशित गर्दै कर्णाली डेभलपमेन्ट बैंक लिमीटेडलाई थप निक्षेप लिन तथा कर्जा प्रवाह गर्न र नयाँ निक्षेप खाता खोल्न रोक लगाई शीघ्र सुधारात्मक कारबाही गरिएको प्रष्ट पारेको थियो । कर्णाली डेभलपमेन्ट बैंकमाथि कारबाही गर्दा केन्द्रीय बैंकले 'नेपाल राष्टबैंक, बैंक तथा वित्तीय संस्थाको शीघ्र सुधारात्मक कारबाही सम्बन्धी विनियमावली २०७४ को विनियम ३' लाई आधार बनाई सोहीबमोजिम ६ महिनाभित्र संस्थाको नयाँ व्यवस्थापनले उक्त संस्थाको वित्तीय परिसूचकहरुमा सुधार गर्ने शर्तमा यस्तो कारबाही गरिएको प्रष्ट पारेको थियो । केन्द्रीय बैंकले राखेको शर्त नमानेको खण्डमा यो बैंकको इजाजतपत्र खारेजीसम्म हुनसक्ने सोही विनियममा व्यवस्था छ ।

विनिमयमा के छ ?

विनियम ३ मा पूँजीकोष सम्बन्धी निर्देशनहरुको पालना नभएमा हुने सुधारात्मक कारबाहीहरुलाई ५ वटा खण्डमा विभाजन गरिएको छ । विनियममा गरिएको व्यवस्था यस्तो छः

(क) इजाजतप्राप्त संस्थाको पुँजीकोष, नेपाल राष्ट्र बैंकद्वारा तोकिएको न्युनतम पुँजीकोष अनुपातभन्दा दुई प्रतिशतसम्मको बिन्दुले कम भएमा–

(अ) सुधार कार्यक्रमहरु सम्बन्धमा बैंक/वित्तीय संस्थाको उच्च व्यवस्थापनसँग छलफल गरी छलफलका विषय बस्तुलाई अभिलेखको रुपमा राख्ने ।

(आ) बैंक/वित्तीय संस्थाको पुँजी वृद्धि (रि–क्यापिटलाइजेशन) गर्न पुँजी योजना माग गर्ने ।

(इ) लाभांश तथा बोनस सेयर घोषणा गर्न रोक लगाउने ।

(ई) नयाँ शाखा खोल्न रोक लगाउने ।

(उ) निक्षेप परिचालनको सीमा कायम गर्ने ।

(ख) इजाजत प्राप्त संस्थाको पुँजीकोष, नेपाल राष्ट्र बैंकद्वारा तोकिएको न्युनतम पुँजीकोष अनुपात भन्दा दुईदेखि चार प्रतिशतसम्मको बिन्दुले कम भएमाः

(अ) खण्ड (क) बमोजिमका कारवाहीहरु गर्ने ।

(आ) कर्जा कारोबारको सीमा कायम गर्ने ।

(इ) खरिद वा लिज प्रक्रिया मार्फत थप स्थिर सम्पत्ति प्राप्त गर्नुपुर्व राष्ट्र बैंकको स्वीकृति लिनु पर्ने ।

(ई) निक्षेप परिचालन र कर्जा तथा सुविधा प्रवाहसँग सम्बन्धित नयाँ व्याबसायिक कृयाकलाप (विजनेस लाईन) सञ्चालन गर्नुपुर्व राष्ट्र बैंकको स्वीकृति लिनु पर्ने ।

(ग) इजाजत प्राप्त संस्थाको पुँजीकोष, नेपाल राष्ट्र बैंकद्वारा तोकिएको न्युनतम पुँजीकोष अनुपातभन्दा चारदेखि छ प्रतिशतसम्मको बिन्दुले कम भएमाः

(अ) खण्ड (ख) बमोजिमका कारवाहीहरु गर्ने ।

(आ) थप निक्षेप खाता खोल्न प्रतिबन्ध लगाउने ।

(इ) कर्जा प्रवाहमा प्रतिबन्ध लगाउने ।

(ई) खरिद वा लिज प्रक्रिया मार्फत थप स्थिर सम्पत्ति प्राप्त गर्न प्रतिबन्ध लगाउने ।

(उ) राष्ट्र बैंकको पुर्व स्वीकृति बिना बैंक/वित्तीय संस्थाका सञ्चालक तथा कर्मचारीहरुलाई प्रोत्साहन भत्ता, संस्था छोड्दा दिने अन्य सुविधा वृद्धि, व्यवस्थापन शुल्क वा व्यवस्थापनको तजविजले दिन सक्ने अन्य क्षतिपूर्ति आदि प्रदान गर्न रोक लगाउने ।

(घ) इजाजत प्राप्त संस्थाको पुँजीकोष, नेपाल राष्ट्र बैंकद्वारा तोकिएको न्युनतम पुँजीकोष अनुपातभन्दा छदेखि आठ प्रतिशतसम्मको बिन्दुले कम भएमाः

(अ) खण्ड (ग) बमोजिमका कारवाहीहरु गर्ने ।

(आ)तलब भत्ता तथा अन्य आर्थिक सुविधा वृद्धि, नयाँ कर्मचारी भर्ना तथा बढुवा गर्नमा रोक लगाउने ।

(इ) पुँजी पर्याप्तता सम्बन्धी कारवाही प्रारम्भ भएको मितिले छ महिनाभित्रमा तोकेका मापदण्ड अनुसारको पुँजीकोष कायम नभएमा बैंक/वित्तीय संस्थाका सञ्चालकहरु तथा कार्यकारी प्रमुखलाई ऐनको दफा १०० को उपदफा (२) बमोजिमका कारवाहीहरु गर्ने ।

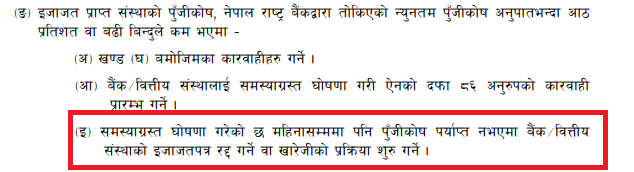

(ङ) इजाजत प्राप्त संस्थाको पुँजीकोष, नेपाल राष्ट्र बैंकद्वारा तोकिएको न्युनतम पुँजीकोष अनुपातभन्दा आठ प्रतिशत वा बढी बिन्दुले कम भएमा–

(अ) खण्ड (घ) बमोजिमका कारवाहीहरु गर्ने ।

(आ) बैंक/वित्तीय संस्थालाई समस्याग्रस्त घोषणा गरी ऐनको दफा ८६ अनुरुपको कारवाही प्रारम्भ गर्ने ।

(इ) समस्याग्रस्त घोषणा गरेको छ महिनासम्ममा पनि पुँजीकोष पर्याप्त नभएमा बैंक/वित्तीय संस्थाको इजाजतपत्र रद्द गर्ने वा खारेजीको प्रक्रिया शुरु गर्ने ।

(ई) ऐन र / वा बैंक तथा वित्तीय संस्था सम्बन्धी ऐन, २०६३ अनुरुपका अन्य आवश्यक कारवाहीहरु गर्ने ।

इजाजतपत्र खारेजीसम्मको कारबाही !

राष्ट्रबैंकले कर्णाली डेभलपमेन्ट बैंकमाथि यो विनियमको खण्ड ‘ग’ मा भएको व्यवस्थाअनुसार अहिले कारबाही गरेको देखिन्छ।

तर, बैंकले अटेर गर्ने हो र ६ महिनासम्ममा पनि पूँजीकोष पर्याप्त नभएमा यो संस्थाको इजाजतपत्र रद्द गर्ने वा खारेजीको प्रक्रिया नै सुरु हुने स्पष्ट व्यवस्था छ । तसर्थ कर्णाली डेभलपमेन्ट बैंकले केन्द्रीय बैंकले दिएको सीमाभित्र पूँजीकोष कायम नगरे उसलाई समेत विनियम ३ को खण्ड (ङ) अनुसार हदैसम्मको कारबाही हुनेछ । यो अवस्थामा बैंकको इजाजतपत्र रद्दसम्मको कारबाही हुनसक्छ ।

बैंकको तर्क यस्तो छ

राष्ट्रबैंकले शीघ्र सुधारात्मक कारबाही गरेको नोटिस निकालेको केही दिनपछि बैंक व्यवस्थापनले एक सूचना जारी गर्दै आफूमाथि भएको कारबाहीको विषयलाई बिषयान्तर गरेर सार्वजनिक सञ्चारमाध्यमहरुमाथि दोष थोपर्ने प्रयास गरेको देखिन्छ ।

उसले कोभिड, आर्थिक मन्दी लगायतका प्रभावले निस्क्रिय कर्जा बढेको तर्क गर्दै आफूहरुमाथि केन्द्रीय बैंकले शीघ्र सुधारात्मक कारबाही गरेको, तर बैंकको कारोबारमा रोक नलगाएको दाबी गरेको छ । तर, राष्ट्रबैंकले नै आफ्नो निर्देशनमा प्रष्ट रुपमा नयाँ निक्षेप संकलन, नयाँ कर्जा प्रवाह र नयाँ निक्षेप खाता खोल्न नपाइने प्रष्टसँग भनेको छ । यसको अर्थ हो, कर्णाली डेभलपमेन्ट बैंकले थप विजिनेश बिस्तार गर्न पाउँदैन । यो बैंकले बढीमा ६ महिनासम्म पुरानै विजिनेशमा सीमित बन्नुपर्नेछ । बैंक तथा वित्तीय संस्थाले गर्ने नियमित बैंकिङ कारोबार भनेकै मुख्य रुपमा नयाँ निक्षेप संकलन, कर्जा प्रवाह र नयाँ निक्षेप खाता खोल्ने लगायतका गतिविधि हुन् । तर यति सामान्य कुरालाई बैंकले तोडमोड गरी नियमित बैंकिङ कारोबार गर्न नियामकले आफूहरुमाथि रोक नलगाएको भन्दै झूठको खेती गरेको पाइएको छ ।

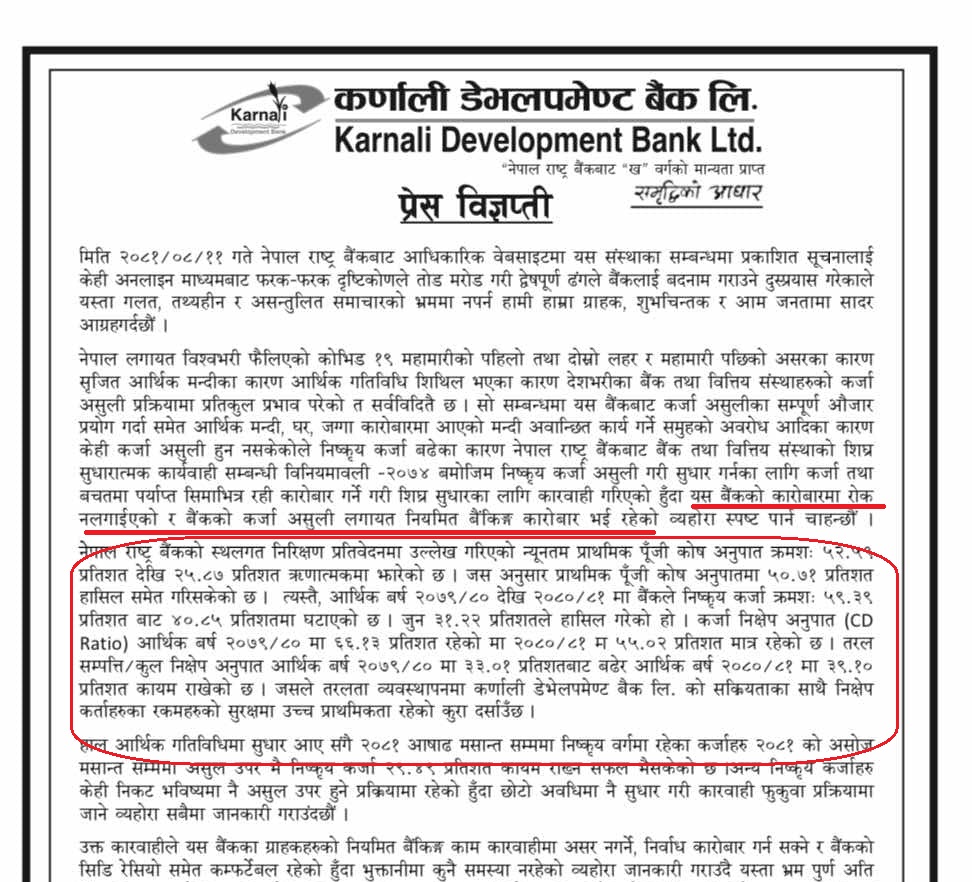

केन्द्रीय बैंकले कर्णाली डेभलपमेन्ट बैंकको कर्जा नोक्सानी व्यवस्थामा सुपरिवेक्षकीय समायोजन गर्दा यस बैंकले तोकेबमोजिमको न्यूनतम पूँजीकोष अनुपात कायम नहुने, निस्क्रिय कर्जा अनुपात ४०.८५ प्रतिशत कायम हुने लगायतका कारण देखाउँदै कारबाही गरिएको प्रष्ट पारेको थियो । कर्णाली डेभलपमेन्ट बैंकले आफ्नो स्टेटमेन्टमा यस विषयमा भनेको छ–‘नेपाल राष्टबैंकको स्थलगत निरीक्षण प्रतिवेदनमा उल्लेख गरिएको न्यूनतम प्राथमिक पूँजीकोष अनुपात क्रमशः ५२.५९ प्रतिशतदेखि २५.८ प्रतिशत ऋणात्मकमा झारेको छ । जसअनुसार प्राथमिक पूँजीकोष अनुपातमा ५०.७१ प्रतिशत हासिल समेत गरिसकेको छ । त्यस्तै आर्थिक वर्ष २०७९/८० देखि २०८०/८१ मा बैंकले निस्क्रिय कर्जा क्रमशः ५९.३९ प्रतिशतबाट ४०.८५ प्रतिशतमा घटाएको छ । कर्जा निक्षेप अनुपात आर्थिक वर्ष २०७९ ८० मा ६६.१३ प्रतिशत रहेकोमा २०८०/८१ मा ५५.०२ प्रतिशत मात्र रहेको छ । तरल सम्पत्ति कुल निक्षेप अनुपात आर्थिक वर्ष २०७९/८० मा ३३.०१ प्रतिशतबाट बढेर आर्थिक वर्ष २०८०/८१ मा ३९.१० प्रतिशत कायम राखेको छ ।’

कर्णाली डेभलपेमन्ट बैंकले आर्थिक गतिविधिमा सुधार आएसँगै २०८१ असार मसान्तसम्ममा निस्क्रिय वर्गमा रहेका कर्जाहरु २०८१ को असोज मसान्तसम्ममा असूल उपर भई निस्क्रिय कर्जा २९.४९ प्रतिशत कायम राख्न सफल भइसकेको समेत दाबी गरेको छ । अन्य केही निस्क्रिय कर्जाहरु निकट भविष्यमै नै असूल उपर हुने र आफूहरुले छोटो अवधिमा सुधार गरी कारबाही फुकुवाको प्रक्रियामा जाने बैंकले जनाएको छ ।

रिपोर्टमै यस्तो बद्मासी

यो बैंक आफ्ना वित्तीय सूचकसम्बन्धी सूचना प्रवाहमा कुन हदसम्म भ्रमको खेती गर्छ भन्ने कुरा उसले प्रकाशित गरेको चालु आर्थिक वर्षको पहिलो त्रैमासको वित्तीय विवरणबाट देखिन्छ ।

यो बैंकले पहिलो त्रैमासिक विवरण प्रकाशित गर्ने क्रममा निस्क्रिय कर्जा अनुपात ७.२७ प्रतिशत रहेको देखाएको थियो । उसकै त्यो रिपोर्टमा अघिल्लो वर्ष ४.७४ प्रतिशत रहेको यस्तो अनुपात बढेर ७.२७ प्रतिशत पुगेको देखाइएको छ । यसको अर्थ अघिल्लो वर्षको तुलनामा यो वर्ष निस्क्रिय कर्जा बढ्ने क्रममा छ ।

बैंकको मुख्य आम्दानीतर्फको भीषण पहिरोलाई हेर्ने हो भने जुनसुकै लगानीकर्ताको मन डराउनसक्छ । अघिल्लो वर्षको पहिलो त्रैमाससम्म खूद ब्याज आम्दानी ३ करोड ९३ लाख रहेको कम्पनीले यो वर्षको सोही अवधिमा भने ९ लाख ९१ हजार मात्र त्यस्तो आम्दानी गरेको छ । यसबाट समेत बैंकले प्रवाह गरेको कर्जा र त्यसबाट उठ्ने ब्याजको पछिल्लो अवस्था के छ भन्ने प्रष्ट देखिन्छ ।

पहिलो त्रैमासको वित्तीय विवरणमा ७.२७ प्रतिशत(पहिलाभन्दा बढेको) निस्क्रिय कर्जा देखाएको बैंकले केन्द्रीय बैंकको कारबाहीमा परेपछि फेरि सूचना जारी गर्दै भनेको छ-' राष्ट्रबैंकले भनेजस्तो ४०.८५ प्रतिशत निस्क्रिय कर्जा अनुपात होइन । असोजसम्म हामीले घटाएर २९.४९ प्रतिशत कायम गर्न सफल भइसकेका छौं । निस्क्रिय कर्जा घट्ने क्रममा छ ।'

वित्तीय विवरणमा दुनियाँलाई 'उल्लू' बनाएर ७.२७ प्रतिशत मात्र निस्क्रिय कर्जा रहेको दाबी गर्ने बैंकले अहिले फेरि कुन आधारमा २९.४९ प्रतिशत त्यस्तो अनुपात छ भनिरहेको छ ? उत्तर दिन आवश्यक ठानेको छैन । आफूले गरेको छलछामको विषयमा गल्ती स्वीकार गर्नुको साटो बैंक दुष्प्रचारमा लागेको देखिन्छ ।

बैंकको धोकाधडीपूर्ण सूचनाको विषयमा कुराकानी गर्न सम्पर्क गर्न खोज्दा हाल प्रमुख कार्यकारी अधिकृतको भूमिका रहेका निरजविक्रम शाहले आफू बाहिर रहेको र कुरा गर्न नसक्ने प्रतिक्रिया दिए ।

.png)