(2).gif)

.png)

-रविन कँडेल

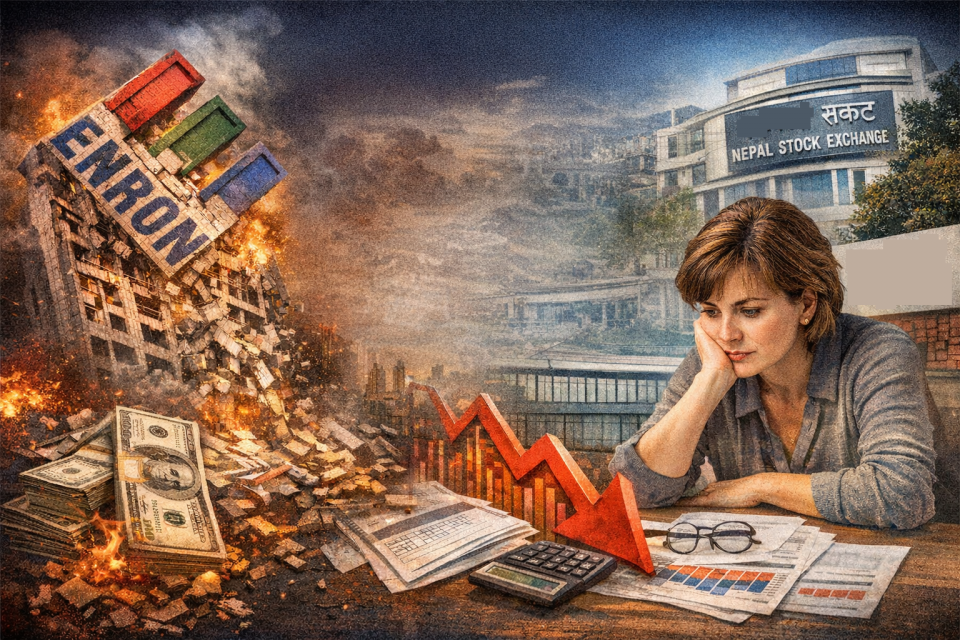

आजभन्दा ठ्याक्कै २५ वर्षअघि सन् २००१ मार्च ५ मा 'फोर्चुन' पत्रिकामा एउटा छोटो तर शक्तिशाली लेख छापिएको थियो- ‘Is Enron Overpriced?’ (के एनरोनको मूल्य अस्वभाविक छ?)। पत्रकार बिथानी म्याक्लिनले सोधेको त्यो एउटा प्रश्नले तत्कालीन विश्वकै प्रतिष्ठित मानिएको ऊर्जा कम्पनी 'एनरोन' को जग मात्र हल्लाएन, अन्ततः त्यसलाई ध्वस्त नै बनाइदियो। आज सन् २०२६ को सुरुवाती दिनहरूमा बसेर विश्व र नेपालको वित्तीय परिदृश्यलाई हेर्दा, म्याक्लिनले उठाएका ती प्रश्नहरू झन् बढी सान्दर्भिक र टड्कारो भएर आएका छन्।

त्यो ऐतिहासिक चेतावनी

एनरोन यस्तो कम्पनी थियो, जसलाई धेरैले 'भविष्यको व्यापार' ठान्थे। तर म्याक्लिनले सतही चमकधमकभन्दा भित्र पसेर कम्पनीको वासलात (Balance Sheet) माथि प्रश्न उठाइन्। उनले औंल्याएका मुख्य तीन कुरा थिए: कम्पनीको व्यापारिक जटिलता, आम्दानीको स्रोतमाथिको शंका र अस्वभाविक सेयर मूल्य। ५५ गुणा बढीको पी/ई (P/E) रेसियोमा कारोबार भइरहेको एनरोनले वास्तवमा पैसा कसरी कमाइरहेको छ भन्ने कुरा न लगानीकर्तालाई थाहा थियो, न त विश्लेषकहरूलाई नै।

कम्पनीले 'व्यापारिक गोपनीयता' को नाममा आफ्ना सूचनाहरू लुकाएको थियो। जब म्याक्लिनको लेखले बजारमा संशय पैदा गर्यो, तब विस्तारै खुल्दै गयो कि कम्पनीले अर्बौं डलरको ऋणलाई 'अफ-ब्यालेन्स सिट' (Off-balance sheet) मा राखेर नाफा मात्र देखाउने जालझेल गरिरहेको रहेछ। अन्ततः डिसेम्बर २००१ सम्म पुग्दा विश्वकै ठूलो मध्येको यो कर्पोरेट साम्राज्य ताशको महल झैं ढल्यो।

एनरोन ढलेको दुई दशकभन्दा बढी समय भइसक्दा पनि विश्व वित्तीय बजारले पूर्ण रूपमा पाठ सिकेको देखिँदैन। हालैका वर्षहरूमा देखिएका ठूला वित्तीय स्क्यान्डलहरू: चाहे त्यो क्रिप्टोकरेन्सीको दुनियाँमा एफटीएक्स (FTX) को पतन होस् वा अन्य ठूला फिनटेक कम्पनीहरूको असफलता-सबैको चुरो एनरोनको जस्तै छ: 'अत्यधिक मूल्यांकन र अपारदर्शिता'।

आजको युग 'एआई' (AI) र 'डिजिटल इकोनोमी' को हो। तर प्रविधि फेरिए पनि मानवीय लोभ र वित्तीय विवरण तोडमरोड गर्ने प्रवृत्ति फेरिएको छैन। अहिले पनि धेरै कम्पनीहरूले आफ्नो वास्तविक नगद प्रवाह (Cash Flow) भन्दा बढी भविष्यको 'प्रोजेक्सन' देखाएर लगानीकर्तालाई भ्रमित पारिरहेका छन्। म्याक्लिनले २५ वर्षअघि उठाएको "कम्पनीले कसरी पैसा कमाउँछ?" भन्ने प्रश्न आजका स्टार्टअप र प्रविधि कम्पनीहरूका लागि पनि उत्तिकै महत्वपूर्ण छ।

नेपाली सन्दर्भ: सहकारीदेखि सेयर बजारसम्म

नेपालको वर्तमान वित्तीय अवस्थालाई हेर्दा हामी ठ्याक्कै 'एनरोन क्षण' (Enron Moment) बाट गुज्रिरहेका छौं। नेपालका सयौं सहकारीहरू एकपछि अर्को गर्दै ढल्नुको मुख्य कारण एनरोनको भन्दा भिन्न छैन। सदस्यहरूको बचतलाई अपारदर्शी ढंगले आफ्ना निजी कम्पनीहरूमा लगानी गर्ने, नक्कली मुनाफा देखाउने र घरजग्गाको अत्यधिक मूल्यांकन (Overvaluation) गरेर सम्पत्ति देखाउने प्रवृत्तिले आज लाखौं निक्षेपकर्ता सडकमा पुगेका छन्।

हाम्रो सेयर बजारमा पनि कतिपय कम्पनीहरूको मूल्य उनीहरूको वास्तविक आम्दानी र व्यवसायिक क्षमताभन्दा धेरै माथि छ। इन्साइडर ट्रेडिङ र कर्नरिङका समाचारहरू नियमित जस्तै बनेका छन्। तर, के हामीसँग बिथानी म्याक्लिन जस्ता निडर विश्लेषकहरू छन्, जसले शक्तिशाली घराना वा समूहको वित्तीय विवरणमाथि औंला उठाउन सकोस्? नेपालका नियमनकारी निकाय(नेपाल राष्ट्र बैंक र धितोपत्र बोर्ड (SEBON)ले एनरोनको पतनबाट सिक्नुपर्ने सबैभन्दा ठूलो पाठ 'अर्ली वार्निङ सिस्टम' (पूर्व चेतावनी प्रणाली) को विकास नै हो।

पारदर्शिताको विकल्प छैन

एनरोन काण्डले 'आर्थर एन्डर्सन' जस्तो विश्वविख्यात अडिटिङ फर्मलाई समेत सिध्याइदियो। यसले के देखाउँछ भने, यदि लेखा परीक्षक (Auditor) र नियमनकारी निकायले आफ्नो इमानदारिता गुमाए भने जस्तोसुकै बलियो अर्थतन्त्र पनि धराशयी हुन सक्छ।

अहिले नेपालमा बैंकहरूको खराब कर्जा (NPL) बढ्दो क्रममा छ। अर्थतन्त्रमा शिथिलता छ। यस्तो बेला कम्पनीहरूले आफ्नो वास्तविक अवस्था लुकाउने प्रयास गर्न सक्छन्। वित्तीय पारदर्शिता केवल नैतिक विषय मात्र होइन, यो बजारको अस्तित्वसँग जोडिएको विषय हो।

अतः बिथानी म्याक्लिनको लेख प्रकाशित भएको २५ वर्ष पुग्दै गर्दा, यसले विश्वलाई दिने सन्देश एउटै छ: "यदि कुनै व्यापार बुझ्न नसकिने गरी जटिल छ भने, त्यहाँ पक्कै केही गडबड छ।" वित्तीय विवरणहरू 'प्रतिस्पर्धात्मक कारण' ले लुकाइनु हुन्न। लगानीकर्ताले कम्पनीको चमकधमकमा होइन, त्यसको नगद प्रवाह र पारदर्शितामा विश्वास गर्नुपर्छ।

नेपालको सन्दर्भमा, सहकारी संकटबाट पाठ सिक्दै अबका दिनमा बैंकिङ र पुँजी बजारमा कडा नियमन र स्वतन्त्र वित्तीय पत्रकारिताको खाँचो छ। अन्यथा, एनरोन जस्ता घटनाहरू नाम फेरेर हाम्रै आँखा अगाडि दोहोरिरहनेछन्।

(लेखक सेयर बजारका लगानीकर्ता हुन् ।)

.png)

.png)

.jpg)

.jpg)

प्रतिक्रिया

0 प्रतिक्रियाअहिलेसम्म कुनै प्रतिक्रिया छैन। पहिलो प्रतिक्रिया तपाईंको हुन सक्छ।