(2).gif)

.png)

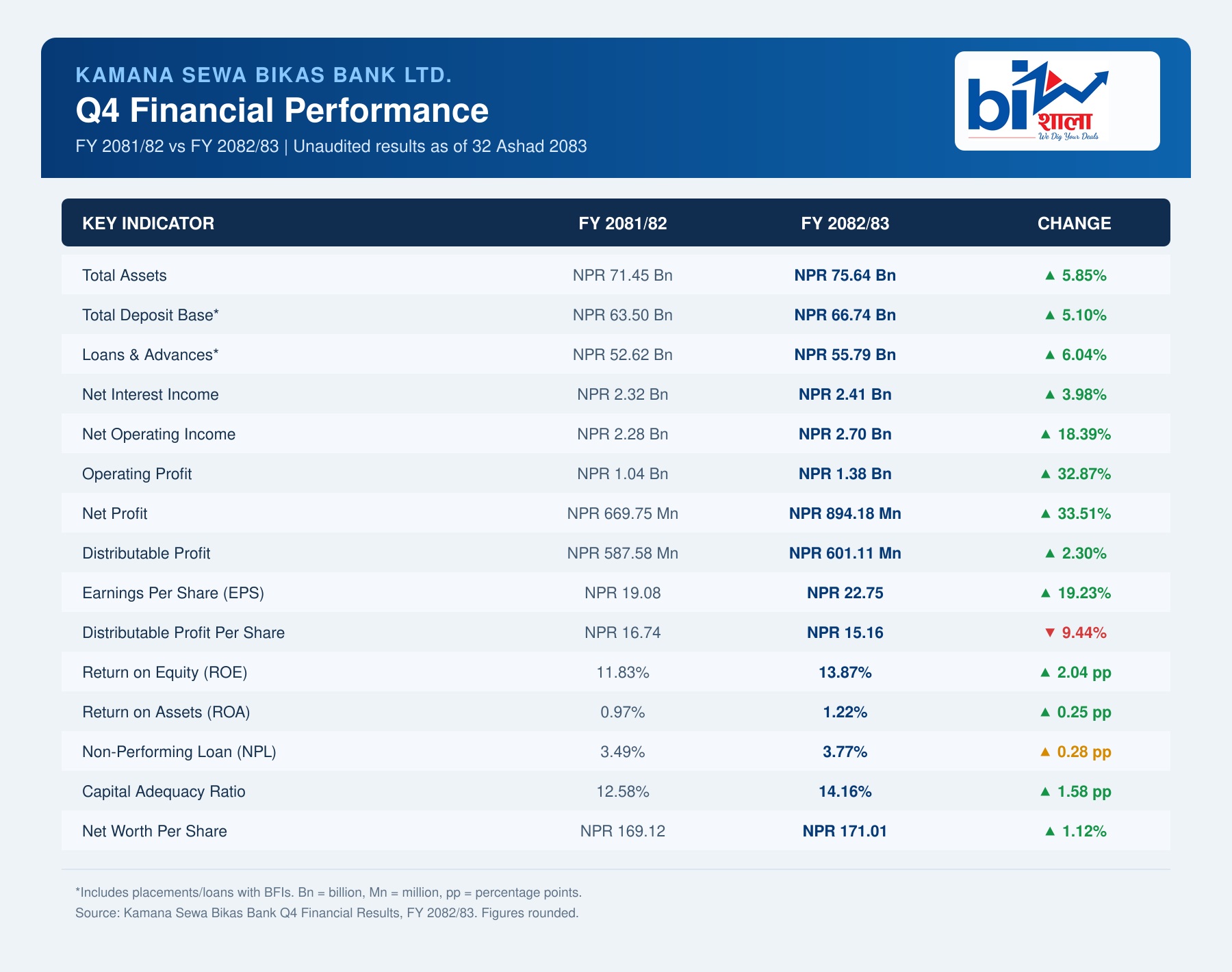

काठमाण्डौ । बैंकिङ क्षेत्रमा कर्जा विस्तारको सुस्तता, असुलीमा दबाब र निष्क्रिय कर्जा वृद्धिको चुनौतीबीच कामना सेवा विकास बैंकले उत्साहजनक वित्तीय नतिजा सार्वजनिक गरेको छ।

बैंकले आर्थिक वर्ष २०८२/८३ को चौथो त्रैमाससम्म ८९ करोड ४१ लाख ७८ हजार रुपैयाँ खुद नाफा आर्जन गरेको छ। यो अघिल्लो आर्थिक वर्षको सोही अवधिमा आर्जित ६६ करोड ९७ लाख ५१ हजार रुपैयाँको तुलनामा ३३.५१ प्रतिशत बढी हो।

बैंकको नाफासँगै लगानीकर्ताका लागि महत्त्वपूर्ण मानिने वितरणयोग्य मुनाफाको अवस्था पनि सन्तोषजनक देखिएको छ। असार मसान्तसम्म बैंकको सञ्चित वितरणयोग्य मुनाफा ६० करोड ११ लाख १० हजार रुपैयाँ पुगेको छ। यस आधारमा बैंकको वार्षिकीकृत वितरणयोग्य मुनाफा प्रतिसेयर १५.१६ रुपैयाँ अर्थात् चुक्तापुँजीको १५.१६ प्रतिशत कायम भएको छ।

यसले बैंकसँग आर्थिक वर्ष २०८२/८३ का लागि दोहोरो अंकको लाभांश वितरण गर्न सक्ने क्षमता रहेको संकेत गर्छ। यद्यपि वास्तविक लाभांशदर सञ्चालक समितिको प्रस्ताव, नियामकीय समायोजन र नेपाल राष्ट्र बैंकको स्वीकृतिपछि मात्रै निश्चित हुनेछ।

प्रतिकूल आर्थिक अवस्था र बैंकिङ क्षेत्रमाथिको बढ्दो दबाबबीच पनि १५ प्रतिशतभन्दा माथिको वितरणयोग्य प्रतिफल कायम गर्नु बैंकका सेयरधनीका लागि सकारात्मक पक्ष मान्न सकिन्छ। कामना सेवाले विगतका वर्षहरूमा पनि निरन्तर दोहोरो अंकको लाभांश वितरण गर्दै आएको छ।

प्रतिसेयर आम्दानीमा उल्लेख्य सुधार

बैंकको प्रतिसेयर आम्दानी अर्थात् ईपीएस पनि उल्लेख्य रूपमा बढेको छ। अघिल्लो आर्थिक वर्षमा १९.०८ रुपैयाँ रहेको वार्षिकीकृत ईपीएस समीक्षा अवधिमा बढेर २२.७५ रुपैयाँ पुगेको छ। एक वर्षमा बैंकको ईपीएस करिब १९.२३ प्रतिशतले बढेको हो।

यसैगरी, बैंकको प्रतिसेयर नेटवर्थ १६९.१२ रुपैयाँबाट बढेर १७१.०१ रुपैयाँ पुगेको छ। वित्तीय विवरण प्रकाशन हुँदा दोस्रो बजारमा बैंकको मूल्य आम्दानी अनुपात अर्थात् पीई रेसियो २०.८४ गुणा रहेको छ।

बैंकको चुक्तापुँजी ४ अर्ब २१ करोड १९ लाख रुपैयाँ छ। जगेडा कोषमा २ अर्ब १४ करोड १३ लाख रुपैयाँ र सञ्चित आम्दानीमा ६० करोड ११ लाख रुपैयाँ रहेको छ। बैंकको कुल इक्विटी ५ अर्ब ९३ करोड ७५ लाख रुपैयाँबाट बढेर ६ अर्ब ९५ करोड ४४ लाख रुपैयाँ पुगेको छ।

सञ्चालन नाफा १ अर्ब ३८ करोड

कामना सेवाको सञ्चालन नाफामा पनि आकर्षक वृद्धि देखिएको छ। अघिल्लो आर्थिक वर्षमा १ अर्ब ४ करोड ४ लाख रुपैयाँ रहेको सञ्चालन नाफा समीक्षा अवधिमा ३२.८७ प्रतिशत बढेर १ अर्ब ३८ करोड २५ लाख रुपैयाँ पुगेको छ।

करअघिको नाफा पनि ९९ करोड २९ लाख रुपैयाँबाट बढेर १ अर्ब ३२ करोड ८४ लाख रुपैयाँ पुगेको छ। बैंकले आयकरबापत ४३ करोड ४३ लाख रुपैयाँ व्यवस्था गरेपछि ८९ करोड ४२ लाख रुपैयाँ खुद नाफा कायम गरेको हो।

बैंकको खुद सञ्चालन आम्दानी २ अर्ब २८ करोड ३२ लाख रुपैयाँबाट १८.३९ प्रतिशत बढेर २ अर्ब ७० करोड ३० लाख रुपैयाँ पुगेको छ। समग्र सञ्चालन आम्दानी पनि २ अर्ब ७० करोड १३ लाख रुपैयाँबाट बढेर २ अर्ब ८३ करोड ९६ लाख रुपैयाँ पुगेको छ।

खुद ब्याज र शुल्क आम्दानी दुवै बढे

समीक्षा अवधिमा बैंकले ५ अर्ब १९ करोड २८ लाख रुपैयाँ ब्याज आम्दानी गरेको छ। ब्याज खर्च २ अर्ब ७८ करोड २० लाख रुपैयाँमा सीमित भएपछि खुद ब्याज आम्दानी २ अर्ब ४१ करोड ८ लाख रुपैयाँ पुगेको छ।

अघिल्लो आर्थिक वर्षमा बैंकको खुद ब्याज आम्दानी २ अर्ब ३१ करोड ८५ लाख रुपैयाँ थियो। यस आधारमा बैंकको मुख्य व्यवसायबाट हुने खुद ब्याज आम्दानी करिब ३.९८ प्रतिशतले बढेको हो।

बैंकको खुद शुल्क तथा कमिसन आम्दानी पनि ३१ करोड २ लाख रुपैयाँबाट १२.३१ प्रतिशत बढेर ३४ करोड ८४ लाख रुपैयाँ पुगेको छ। अन्य सञ्चालन आम्दानी ७ करोड १८ लाख रुपैयाँबाट बढेर ७ करोड ९६ लाख रुपैयाँ पुगेको छ।

बैंकले कर्जा तथा अन्य सम्भावित नोक्सानी व्यवस्थाबाट १३ करोड ६५ लाख रुपैयाँ रिभर्सल गरेको छ। अघिल्लो आर्थिक वर्षमा यही शीर्षकमा बैंकले ४१ करोड ८१ लाख रुपैयाँ इम्पेयरमेन्ट चार्ज व्यवस्था गरेको थियो। नोक्सानी व्यवस्थामा आएको यही सुधारले पनि बैंकको सञ्चालन र खुद नाफा बढाउन महत्त्वपूर्ण योगदान दिएको देखिन्छ।

निक्षेप करिब ६६ अर्ब ७४ करोड, कर्जा पौने ५६ अर्ब

असार मसान्तसम्म बैंकले ग्राहकबाट ६६ अर्ब १७ करोड ७५ लाख रुपैयाँ निक्षेप संकलन गरेको छ। बैंक तथा वित्तीय संस्थाबाट प्राप्त रकमसमेत जोड्दा बैंकको कुल निक्षेप स्रोत करिब ६६ अर्ब ७४ करोड रुपैयाँ पुगेको छ।

बैंकले ग्राहकतर्फ ५४ अर्ब २१ करोड रुपैयाँ कर्जा प्रवाह गरेको छ। बैंक तथा वित्तीय संस्थातर्फ प्रवाहित १ अर्ब ५८ करोड ४५ लाख रुपैयाँसमेत जोड्दा कुल कर्जा तथा सापटी करिब ५५ अर्ब ८० करोड रुपैयाँ पुगेको छ।

अघिल्लो आर्थिक वर्षको अन्त्यमा ग्राहक निक्षेप ६२ अर्ब ८३ करोड ४३ लाख रुपैयाँ र ग्राहक कर्जा ५० अर्ब ७ करोड ७५ लाख रुपैयाँ थियो। एक वर्षमा ग्राहक निक्षेप करिब ५.३२ प्रतिशत र ग्राहक कर्जा करिब ८.२५ प्रतिशतले विस्तार भएको देखिन्छ।

बैंकको कर्जा–निक्षेप अनुपात ८५.३८ प्रतिशतबाट बढेर ८६.३४ प्रतिशत पुगेको छ। कुल सम्पत्ति ७१ अर्ब ४५ करोड ४७ लाख रुपैयाँबाट बढेर ७५ अर्ब ६३ करोड ६४ लाख रुपैयाँ पुगेको छ।

आरओई र आरओएमा राम्रो सुधार

नाफासँगै बैंकको पुँजी र सम्पत्तिबाट प्रतिफल सिर्जना गर्ने क्षमता पनि बलियो बनेको छ। बैंकको वार्षिकीकृत रिटर्न अन इक्विटी अर्थात् आरओई अघिल्लो वर्षको ११.८३ प्रतिशतबाट बढेर १३.८७ प्रतिशत पुगेको छ।

त्यस्तै, वार्षिकीकृत रिटर्न अन एसेट्स अर्थात् आरओए ०.९७ प्रतिशतबाट बढेर १.२२ प्रतिशत पुगेको छ। यी दुवै सूचकमा आएको सुधारले बैंकले आफ्नो पुँजी तथा सम्पत्तिलाई अघिल्लो वर्षको तुलनामा प्रभावकारी रूपमा परिचालन गरेको देखाउँछ।

बैंकको पूँजीकोष अनुपात पनि १२.५८ प्रतिशतबाट बढेर १४.१६ प्रतिशत पुगेको छ। टियर–१ पूँजी अनुपात ९.९१ प्रतिशतबाट ११.६६ प्रतिशत र सीईटी–१ अनुपात ९.९१ प्रतिशतबाट ११ प्रतिशत पुगेको छ। यसले बैंकको जोखिम बहन गर्ने पूँजीगत आधार थप सुदृढ बनेको देखाउँछ।

खराब कर्जामा भने अझै चुनौती

अधिकांश प्रमुख वित्तीय सूचकमा सुधार देखिए पनि निष्क्रिय कर्जातर्फ भने बैंकले थप ध्यान दिनुपर्ने देखिन्छ। बैंकको कुल निष्क्रिय कर्जा अनुपात अघिल्लो आर्थिक वर्षको ३.४९ प्रतिशतबाट बढेर ३.७७ प्रतिशत पुगेको छ।

यद्यपि, नेट निष्क्रिय कर्जा अनुपात भने ०.२८ प्रतिशतबाट ०.५५ प्रतिशत पुगेको छ। कुल निष्क्रिय कर्जाको तुलनामा कर्जा नोक्सानी व्यवस्था अनुपात १३२.२३ प्रतिशतबाट घटेर १२१.५४ प्रतिशतमा सीमित भएको छ।

बैंकले आफ्नो व्यवस्थापन विश्लेषणमा पनि निष्क्रिय सम्पत्ति बढ्ने प्रवृत्ति, सञ्चालन खर्चको वृद्धि, ब्याजबाहेकको आम्दानी विस्तारका सीमित सम्भावना तथा तरलता र ब्याजदर जोखिम व्यवस्थापनलाई प्रमुख चुनौतीका रूपमा उल्लेख गरेको छ।

समयअगावै विवरण सार्वजनिक गर्ने पहिलो वित्तीय संस्था

नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थालाई चौथो त्रैमासको वित्तीय विवरण प्रकाशन गर्न ३० दिनसम्मको समय दिएको भए पनि कामना सेवाले निर्धारित समयभन्दा निकै अगाडि नतिजा सार्वजनिक गरेको छ। बैंकका अनुसार आर्थिक वर्ष २०८२/८३ को चौथो त्रैमासको वित्तीय विवरण सार्वजनिक गर्ने यो पहिलो वित्तीय संस्था बनेको छ।

कामना सेवाले आफ्ना वित्तीय प्रतिवेदनको गुणस्तरका लागि विगतमा निरन्तर बीपीए गोल्ड अवार्ड प्राप्त गर्दै आएको जनाएको छ। बैंकका वित्तीय प्रतिवेदन दक्षिण एसियाली स्तरको प्रतिष्ठित साफा अवार्डबाट समेत सम्मानित भएका छन्।

समग्र वित्तीय विवरणले कामना सेवाको व्यवसाय विस्तार, नाफा, सञ्चालन क्षमता, प्रतिसेयर आम्दानी, पूँजीकोष तथा सम्पत्ति र इक्विटीमाथिको प्रतिफलमा सुधार भएको देखाउँछ। निष्क्रिय कर्जाको दबाबलाई नियन्त्रण गर्दै असुली र कर्जाको गुणस्तर सुधार गर्न सके बैंकले आगामी अवधिमा आफ्नो नाफा तथा लाभांश क्षमतालाई थप दिगो बनाउन सक्ने आधार देखिएको छ।

.png)

.jpg)

(1).png)

प्रतिक्रिया

0 प्रतिक्रियाअहिलेसम्म कुनै प्रतिक्रिया छैन। पहिलो प्रतिक्रिया तपाईंको हुन सक्छ।